Kıdem Tazminatı

Kıdem tazminatı, Türk İş Hukuku’nda işçinin işyerinde belli bir süre çalışması karşılığında, iş sözleşmesinin kanunda öngörülen nedenlerle sona ermesi halinde işveren tarafından işçiye ödenmesi gereken parasal haktır.

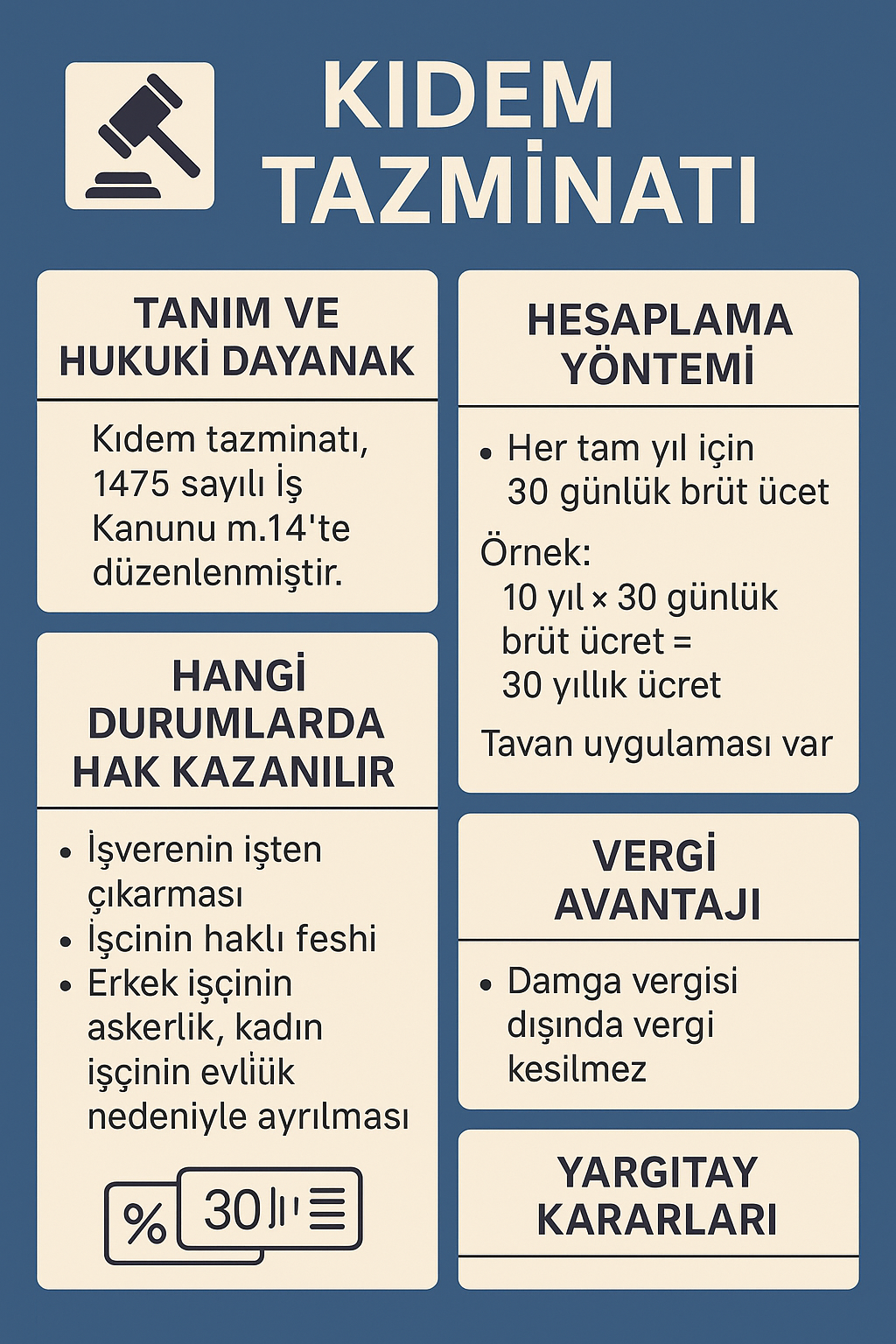

Kıdem tazminatının temel dayanağı 1475 sayılı İş Kanunu’nun yürürlükte kalan 14. maddesidir. 4857 sayılı İş Kanunu yürürlüğe girmiş olmasına rağmen kıdem tazminatı bu eski kanundaki hükümlere göre düzenlenmeye devam etmektedir.

Kıdem Tazminatına Hak Kazanma Şartları

Bir işçinin kıdem tazminatı alabilmesi için şu koşulların oluşması gerekir:

-

En az 1 yıl çalışma süresi

İşçinin aynı işveren yanında kesintisiz en az bir yıl çalışmış olması gerekir. -

İş sözleşmesinin kanunda belirtilen nedenlerle sona ermesi

-

İşverenin haklı neden olmadan işten çıkarması,

-

İşçinin haklı nedenle iş akdini feshetmesi,

-

Erkek işçinin askerlik nedeniyle işten ayrılması,

-

Kadın işçinin evlilikten itibaren bir yıl içinde işi bırakması,

-

İşçinin emekliliğe hak kazanması (prim gün ve sigortalılık süresini doldurması),

-

İşçinin vefatı.

-

-

İş sözleşmesinin istifa yoluyla sona ermemesi

Normal istifa halinde kıdem tazminatı hakkı doğmaz. Ancak işçi haklı fesih sebebine dayanıyorsa tazminat talep edebilir.

Kıdem Tazminatı Tutarı

Kıdem tazminatı tutarı, 1475 sayılı İş Kanunu m.14 hükmüne göre hesaplanır. Esaslar şöyledir:

1. Formül

👉 Kıdem Tazminatı = (Brüt Ücret + Düzenli Ek Ödemeler) × Çalışılan Yıl × 30 Günlük Ücret / 30

-

Her tam yıl için 30 günlük brüt ücret esas alınır.

-

1 yıldan artan süreler için orantılı hesaplama yapılır.

-

Devletin belirlediği kıdem tazminatı tavanı dikkate alınır.

2. Hesaplamada Dikkate Alınan Unsurlar

-

Brüt maaş,

-

Düzenli ödenen yol, yemek, prim, ikramiye gibi para ile ölçülebilir ek menfaatler,

-

Kıdem tazminatı tavanı (2025 yılı II. dönem için yaklaşık 41.828,42 TL’dir).

3. Örnek Hesaplama

-

İşçi brüt maaş: 30.000 TL

-

Çalışma süresi: 8 yıl 6 ay

-

Her yıl için 30.000 TL alınır.

-

8 yıl = 8 × 30.000 TL = 240.000 TL

-

6 ay = 30.000 ÷ 2 = 15.000 TL

-

Toplam Kıdem Tazminatı = 255.000 TL

💡 Eğer brüt maaş 50.000 TL olsa bile, tavan (41.828,42 TL) uygulanacağından, 8 yıl için 334.627 TL ödenir (8 × 41.828,42).

4. Vergi Durumu

-

Sadece damga vergisi (%0,759) kesilir.

-

Gelir vergisi ve SGK primi uygulanmaz.

Kıdem Tazminatında Tavan Uygulaması

Her yıl Hazine ve Maliye Bakanlığı tarafından belirlenen bir kıdem tazminatı tavanı vardır. İşveren, işçiye hesaplanan tutar bu tavanı aşsa dahi en fazla tavan kadar ödeme yapmakla yükümlüdür. Bu uygulama özellikle yüksek maaşlı çalışanlar için önemlidir.

Kıdem Tazminatında Sık Karşılaşılan Sorunlar

-

İşverenin tazminatı ödememesi veya eksik ödemesi,

-

Bordroda düşük maaş gösterilerek hesaplamanın yanlış yapılması,

-

İşçinin haklı nedenle fesih yapmasına rağmen tazminatın reddedilmesi,

-

İşverenin işçiyi istifaya zorlaması.

Bu durumlarda işçi, iş mahkemesinde kıdem tazminatı davası açabilir.

Kıdem tazminatı, işçi-işveren ilişkilerinde en çok tartışılan konulardan biridir. İşçinin yıllarca verdiği emeğin karşılığı niteliğinde olan bu hak, kanun koyucu tarafından da özel olarak korunmaktadır. Her işçinin kıdem tazminatı hakkını bilmesi, işverenlerin ise ödemeyi yasal çerçevede yerine getirmesi gerekir.

Unutulmamalıdır ki, kıdem tazminatı sadece bir iş hukuku meselesi değil; aynı zamanda işçinin sosyal hayatını, ailesini ve geleceğini güvence altına alan önemli bir haktır.